| |

идеи инвестирования и обзоры источников дохода

|

| Северсталь (CHMF) Блеск золота все ярче

Мы пересмотрели оценку справедливой стоимости акций Северстали

с учетом результатов компании за 1К10 и последних изменений на

основных рынках. Мы повысили наши прогнозы цен на сталь и сырье

на ближайшие годы и исключили из нашей модели европейский

бизнес Северстали, который компания выставила на продажу и уже не

консолидировала в отчетности за 1К10. В качестве благоприятных

факторов для Северстали мы отмечаем растущий золоторудный

сегмент компании, а также скрытый потенциал ее

североамериканского дивизиона. На наш взгляд, Severstal North

America может выйти на прибыльный уровень в 2011 г., однако если

это произойдет раньше, реакция рынка будет позитивной. Наша

обновленная справедливая цена акций Северстали составляет $15.5,

что на 46% выше текущих котировок. Мы рекомендуем ПОКУПАТЬ

бумаги Северстали.

Российская сталь – основной актив. Российский дивизион Северстали в

1К10 продемонстрировал сильные результаты несмотря на снижение

объемов продаж (на 2.5% квартал к кварталу) и цен реализации (на 13.3%

квартал к кварталу). Рентабельность по EBITDA составила 24.3%,

снизившись на 4.1 п.п. с уровня 4К09 из-за увеличения цен на сырье. Мы

ожидаем, что в 2010 г. рентабельность по EBITDA российского стального

сегмента компании составит 26–27%. Вместе с тем себестоимость

производства тонны слябов у Северстали пока остается самой высокой

среди российских аналогов – на уровне $340 в 1К10.

Золото – движущая сила. Мы считаем развитие золоторудного сегмента

Северстали одним из стимулов роста компании на фоне высоких цен на

драгметалл. Дивизион работает с высокой эффективностью, не уступая

крупнейшим мировым аналогам. Производственный потенциал текущих

золотодобывающих активов Северстали составляет 20%. Кроме того,

компания намерена расширять этот бизнес за счет приобретения новых

активов. Мы не исключаем, что в ближайшие годы Северсталь может

провести IPO золотодобывающего сегмента, что также послужит

позитивным фактором для компании.

Severstal North America: скрытый драйвер роста. Severstal North America

(SNA) продолжает генерировать убыток. Мы ожидаем выхода сегмента на

прибыльный уровень в 2011 г. (EBITDA на уровне $170 млн). Однако если

Северстали удастся вывести североамериканский сегмент в «плюс» уже в

нынешнем году, это даст позитивный сигнал рынку.

Долговые риски ослабевают. Мы оцениваем долговые риски Северстали

по итогам публикации отчетности за 1К10 как низкие. Размер краткосрочной

задолженности составил $1 104 млн, а величина денежных средств и их

эквивалентов, включая краткосрочные вложения и депозиты, – около

$2 500 млн. Отношение чистого долга к EBITDA составляет 1.3, что

свидетельствует об устойчивом финансовом положении.

Северсталь Ресурс: сила в руде

Интеграция в сырье вновь приобретает значение. В условиях растущих

цен на железную руду одним из преимуществ Северстали является

высокая степень интеграции в производство железорудного сырья. В

состав Северсталь Ресурса входит один из крупнейших горно-

обогатительных комбинатов РФ «Карельский окатыш» (с годовым объемом

производства около 9 млн т окатышей) и Оленегорский ГОК (4 млн т

концентрата). Северсталь полностью обеспечена собственной рудой. Мы

полагаем, что цены на руду останутся высокими, что позволит дивизиону

показывать рентабельность по EBITDA на уровне 45–50% в ближайшие

годы при затратах на производство концентрата около $35–40 на тонну. По

нашим прогнозам, в 2010 г. доля Северсталь Ресурса в

консолидированной EBITDA компании составит около 35%, а доля

железорудного бизнеса – около 10%.

Цены на руду останутся высокими. Повышенный спрос на железную

руду в Китае вызвал существенный рост цен на этот вид сырья в 2010 г.

Так, на спотовом китайском рынке стоимость концентрата с начала

текущего года по май увеличилась на 50% до $166 за тонну. Российский

рынок двигался следом, но более агрессивно: с начала 2010 г. по май цена

выросла вдвое – с $43 до $87 за тонну.

Золоторудный сегмент

У золота отличные перспективы. В настоящее время золоторудный

сегмент Северстали является наиболее эффективным в компании.

Рентабельность по EBITDA по итогам 2009 г. составила 46%, в то время

как дивизион «Российская сталь» показал рентабельность на уровне 21%.

По итогам 2010 г. EBITDA золоторудного сегмента Северстали, по нашим

оценкам, составит $312 млн (около 10% консолидированной EBITDA

Северстали), а рентабельность – около 45% несмотря на рост денежных

расходов на 20% до $520 на унцию и благодаря увеличению операционных

показателей и среднегодовой цены на золото. Компания в ближайшем

будущем намерена продолжить приобретение золотодобывающих активов

в России, Казахстане и Западной Африке для наращивания производства

драгметалла. Северсталь в 20% (до 640 тыс. унций) оценивает потенциал

увеличения производства золота на имеющихся мощностях за счет более

эффективного их использования.

Структура золотодобывающих активов Северстали. Компания активно

развивает золоторудный сегмент. За последние несколько лет она купила

ряд действующих рудников. В 2009 г. Северсталь приобрела контрольный

пакет золотодобывающей компании High River Gold, которая

разрабатывает два месторождения в Бурятии (Холбинское и Ирокинда),

Березитовый рудник в Амурской области и Тапарко-Бурум в Буркина-Фасо.

В состав Северстали также входит Celtic Resources, добывающая золото

на двух рудниках в Казахстане (Суздаль и Жерек), и два месторождения в

России (Таборное и Погромное). Кроме того, Северсталь владеет

Северной золоторудной компанией, которой принадлежат несколько

неосвоенных месторождений.

Консолидация High River позволила существенно улучшить

операционные показатели. Благодаря консолидации High River Gold в

2009 г. Северсталь значительно увеличила операционные показатели. Так,

в 2009 г. производство золота выросло в 2.8 раза до 534 тыс. унций. В

2010 г. мы ожидаем дальнейшего роста операционных показателей на

уровне 13% до 605 тыс. унций.

По итогам 2009 г. Северсталь вошла в число ведущих производителей

металла в России. Более высокий уровень производства

продемонстрировали Полюс Золото и месторождение Купол, которое

разрабатывают Kinross Gold и ГУП «Чукотснаб».

Эффективность на уровне мировых аналогов. Эффективность

золоторудного бизнеса Северстали при текущих высоких ценах на золото

соответствует уровню крупных мировых производителей драгметалла. В

частности, по уровню рентабельности по EBITDA Северсталь в 2009 г.

опередила лидера российской золотодобывающей отрасли Полюс Золото.

В 2009 г. Северсталь снизила общие затраты на производство золота по

сравнению с 2008 г. – на 7.3% до $434 на унцию. При этом в 4К09 затраты

составили $578 на унцию вследствие укрепления рубля по отношению к

доллару. В 1К10 расходы снизились на 3% квартал к кварталу до $562 на

унцию. Рентабельность по EBITDA составила 49.6% против 47.1% в 4К09

несмотря на разовый рост затрат на Березитовом руднике. В 2010 г. мы

прогнозируем затраты на производство золота на уровне $520 на унцию, а

рентабельность по EBITDA – 45%.

В ближайшие годы цена золота останется высокой. В 2008–2009 гг.

мировые цены на золото показали сильный рост на фоне спада мировой

экономики. Так, среднегодовая цена золота в 2009 г. по сравнению с 2008

г. увеличилась на 12% до $974 за унцию. Согласно коненсус-прогнозу

агентства Bloomberg в ближайшие годы цены на золото будут оставаться

высокими и не опустятся ниже $1 000 за унцию. При этом в январе-мае

текущего года средняя цена на золото составила $1 137 за унцию, а в

среднегодовая цена в 2010 г. ожидается на уровне $1 147 за унцию (+18%

к 2009 г.).

Severstal North America: скрытый драйвер роста

SNA пока продолжает генерировать убыток. Североамериканский

дивизион остается одной из главных проблем для Северстали. В 1К10

Severstal North America снизила операционный убыток до $138 млн по

сравнению с убытком в $160 млн в 4К09. Убыток по EBITDA составил

$83 млн против $97 млн в последнем квартале 2009 г. Во 2К10 цены на

стальной прокат на североамериканском рынке увеличились. В частности,

стоимость горячекатаного и холоднокатаного проката по сравнению с 1К10

выросла на 16–18%, оцинкованного – на 23%. На наш взгляд, в

дальнейшем существует небольшая вероятность коррекции, но в целом

цены останутся стабильными.

Рост продаж автомобилей в США – позитивный сигнал для SNA.

Severstal North America производит преимущественно холоднокатаный

лист и лист с покрытиями, которые используются в основном в

автомобилестроительной промышленности. Поэтому позитивная динамика

на рынке продаж новых автомобилей в США, которая наблюдается в

настоящее время, является позитивным фактором для Северстали.

Суммарные продажи новых автомобилей в мае по сравнению с апрелем

увеличились на 12%, причем рост продаж автомобилей внутреннего

производства составил 13%, а импортного – 11%. Ожидается, что рынок

новых автомобилей США вырастет в 2010 г. на 20%.

Возобновление инвестпроектов в Северной Америке. Недавно

Северсталь объявила о возобновлении инвестиционных проектов в

Северной Америке. В Дирборне Северсталь разморозила проект по

строительству тандем-стана и линии по нанесению покрытий. Это позволит

увеличить выпуск автолиста с 1.65 млн т до 2.1 млн т. Кроме того, в

Коламбусе компания продолжит реализовывать проект по строительству

второй очереди завода. В результате мощности по выпуску стали вырастут

более чем вдвое до 3.4 млн т. Предполагается, что проекты завершатся в

2011–2012 гг.

Мы ожидаем выхода американских активов на прибыльный уровень

в 2011 г. По словам представителей Северстали, в 2010 г. компания

ожидает улучшений финансовых показателей Severstal North America, не

уточняя, правда, прогнозируется ли выход на прибыльный уровень. Мы

придерживаемся консервативной позиции и не ожидаем выхода дивизиона

на операционную прибыль в текущем году. По нашим оценкам, SNA в

2010 г. покажет операционный убыток в размере $70 млн. Мы полагаем,

что сегмент выйдет на прибыльный уровень в 2011 г. Вместе с тем, на наш

взгляд, здесь может быть скрытый драйвер роста для Северстали: если

компании удастся вывести североамериканские активы в прибыль в

текущем году, реакция рынка может быть весьма позитивной.

Обновление оценки и прогнозов

Цены на сталь и основное сырье останутся на стабильно высоком

уровне. Мы повысили наш прогноз по ценам на сталь и основное сырье.

В соответствии с нашими ожиданиями, цены на стальной прокат

удержатся на высоком уровне в течение 2010 г. Им окажет поддержку

рост цен на основное сырье: коксующийся уголь (в основном из-за его

дефицита на внутреннем рынке, вызванном аварией на Распадской),

железную руду (вследствие роста мировых цен на фоне растущего

спроса в Китае) и металлолом. Мы прогнозируем, что в среднем цены на

стальной прокат в 2010 г. вырастут на 40%.

Новая справедливая цена акций Северстали составляет $15.5. Мы

пересмотрели нашу оценку справедливой стоимости акций Северстали с

учетом изменения конъюнктуры рынка стали и основного сырья. Также мы

исключили из нашей оценки европейский бизнес Северстали. В итоге наша

новая справедливая цена акций компании составляет $15.5, потенциал

роста равен 46%. Мы рекомендуем ПОКУПАТЬ бумаги Северстали.

|

|

|

| Петропавловск: первые шаги к монетизации железорудного бизнеса

Код Bloomberg POG LN

Цена $17.70

Целевая цена $24.75

Рекомендация ПОКУПАТЬ

Капитализация $3 223 млн.

Петропавловск договорился с двумя инвесторами из Гонконга о привлечении $60 млн. акционерного капитала для развития железорудного бизнеса, оценив весь железорудный бизнес в $800 млн. Мы приветствуем данное соглашение и считаем, что компания сделала первый шаг к монетизации своих активов. Вторым шагом должна стать регистрация подразделения на бирже, чтобы окончательно “высвободить” его стоимость. Кроме того, теперь в полной мере обеспечен финансированием первый этап освоения Кимканского и Сутарского и начата разработка Куранахского месторождения.

Деньги в железорудный дивизион вложат Asia Resources Fund ($50 млн.) и CEF Holdings ($10 млн.). Подразделение оценено в $800 млн. до учета этих инвестиций, т. е. доля инвесторов в его капитале составит 7,5%. Наша оценка бизнеса выше – $980 млн., но мы удовлетворены ценой, поскольку пока речь идет лишь о частной сделке и впереди публичное размещение. Главные условия сделки, оформление которой сейчас завершается, связаны с реорганизацией дивизиона по производству недрагоценных металлов Петропавловска. Реорганизация затронет Куранахское, Кимканское, Сутарское и Гаринское месторождения, а также титановое СП. Инвесторы также будут иметь право продать Петропавловску свою долю по цене приобретения, а также получат защиту от размывания своей доли.

Петропавловску удалось продвинуться с окончательным оформлением условий недавно подписанного с ICBC соглашения о привлечении кредита для финансирования первого этапа освоения Кимканского и Сутарского месторождений. Китайская корпорация страхования экспортных кредитов Sinosure, которая, как ожидается, предоставит гарантии на 95% займа, уже провела масштабную экспертизу проекта. Напомним, что ICBC должен предоставить 85% суммы, требующейся для реализации первого этапа проекта ($400 млн.), на срок до 10 лет. Оставшиеся 15% инвестиций ($60 млн.) ложатся на плечи самого Петропавловска, и именно эту сумму ему предоставят две вышеназванные компании. Иными словами, первая очередь Кимкано-Сутарского проекта будет на полном самофинансировании – Петропавловску не придется задействовать средства своего золотодобывающего дивизиона.

Как мы отмечали ранее, приобретение Петропавловском железорудных активов привело к снижению оценочных показателей компании, но в то же время способствовало росту ее прибыли. Кроме того, на фоне благоприятной ценовой конъюнктуры ощутимо возросла стоимость этого бизнеса. Мы считаем, что при рыночной оценке компании в $3,2 млрд. данное обстоятельно не отражается в стоимости в полной мере, тем более что у компании все готово к выводу этих активов на фондовый рынок и “реализации” их стоимости: ТЭО, кредитное соглашение с ICBC, контракт на разработку, поставку и строительство с China National Electric Equipment Corporation и частное размещение акций для финансирования первой стадии освоения Кимканского и Сутарского месторождений. И хотя мы бы предпочли выделение железорудного дивизиона в отдельную компанию, большинство ее акций Петропавловск даже в этом случае, скорее всего, оставит за собой. В начале 2009 года Петропавловск заплатил за активы Aricom акциями – фактически уплачено $340 млн. (если исключить из общей суммы денежные средства на балансе в размере $257 млн.).

Кроме того, в мае была запущена горно-обогатительная фабрика на Куранахском месторождении, и в ближайшее время она должна дать первый ильменитовый и магнетитовый концентрат.

Мы полагаем, что Петропавловск постарается свести к минимуму свой вклад в развитие железорудных активов и будет раздельно учитывать денежные потоки данного дивизиона и золотодобывающего бизнеса. Листинг железорудного подразделения – скорее всего, на Гонконгской бирже – также послужит этой цели: благодаря ему компания, возможно, привлечет средства для реализации второй стадии Кимкано-Сутарского проекта ($900 млн., из которых 85%, или $765 млн., дадут китайские партнеры, а $135 млн. принесет размещение акций). Мы также считаем, что листинг железорудного дивизиона должен привести к улучшению оценочных коэффициентов золоторудного бизнеса: сейчас они занижены вследствие неопределенности с дальнейшим финансированием железорудных активов.

|

|

|

| Стратегия. Ежемесячный обзор

Фундаментальные изменения

█ Вслед за глобальными тенденциями. На фоне резкого роста неопределенности перспектив роста мировой экономики российский рынок снова отступил ввиду резкого падения цен на нефть, несмотря на улучшение геополитической ситуации и появление более позитивной информации о реформах в стране. Мы ожидаем, что лето будет жарким, а тенденции на

рынке будут определяться в основном глобальными факторами.

█ Если нефть упадет до $50 / барр. Основные опасения многих инвесторов касаются того, что может произойти с рынком в случае падения цен на нефть. Мы считаем, что в случае их снижения до $50 за баррель Индекс РТС может отступить до 900 – 1 000 пунктов, при обменном курсе рубля к доллару около 36 и дефиците бюджета в 8–9% ВВП.

█ Фундаментальные изменения. В этом месяце мы уделяем основное внимание ключевым внутренним российским вопросам – реформе налогообложения и тарифообразования. Существующая экономическая система неэффективно распределяет капитал, не обеспечивает достаточных инвестиций в инфраструктуру, вносит искажения в ценообразование и в целом нуждается в реформировании. Как следует из сделанных на прошлой неделе премьер-министром Владимиром Путиным заявлений, грядут серьезные

перемены, и мы анализируем, кто может выиграть и проиграть от этого.

█ Кто больше всех выиграет от реформ. Мы считаем, что от реформы

налогообложения и тарифообразования выиграют, скорее всего, три

группы компаний: инфраструктурные (сервисные нефтяные компании,

строительные компании и компании тяжелого машиностроения), нефтяной сектор, а также регулируемые виды бизнеса, работающие по системе RAB (магистральные сетевые и распределительные компании).

█ Кто больше всех проиграет от реформы. Наибольший риск мы видим

для металлургического и горнодобывающего сектора. На угольном и

сталелитейном сегментах, скорее всего, скажется повышение транспортных расходов и цен на энергоносители, а отрасли в целом может грозить

повышение налогового бремени.

█ Регулируемые сектора. Ключевой вопрос для тепловых генерирующих

компаний – какие решения будут приняты правительством относительно

цен на существующую мощность. При этом РусГидро явно столкнется с

риском снижения выручки после постройки новых мощностей, по аналогии с Транснефтью. В газовом секторе доходность зависит от темпов повышения цен на газ, газовых тарифов и либерализации рынка, а также от

реформ. Пока лучшая ставка на перспективы сектора – акции НОВАТЭКА.

█ Наш выбор. Соответственно, в преддверии реформ наиболее привлекательными мы считаем акции Eurasia Drilling Company, Силовых машин,

Глобалтранса, Стахановского вагонного завода, Ленгазспецстроя в инфраструктурных секторах, Роснефти, ЛУКойла и ТНК-ВР в нефтяной отрасли,

Холдинга МРСК и ФСК ЕЭС – в электроэнергетике.

Лучшие акции

Ликвидные акции

РОСНЕФТЬ: ЦЕЛЕВАЯ ЦЕНА – $9,40

Ожидаемые изменения налогового режима явно выгодны

Роснефти. Компания уже пользуется льготами по экспортной пошлине на восточносибирскую нефть – сейчас пошлина обнулена, в дальнейшем планируется введение пониженной экспортной ставки, и вопрос заключается в размере этой ставки. По нашим оценкам, благодаря налоговым льготам в январе–марте восточносибирское Ванкорское месторождение обеспечило Роснефти 11% консолидированной добычи и 27% совокупной EBITDA. Рынок не

учитывает этот фактор в оценке компании, поскольку инвесторы не уверены, что льготы по экспортной пошлине введены всерьез и надолго. Но мы ожидаем, что позиция правительства по этому вопросу прояснится уже в июне, поэтому рынок может начать учитывать экспортные льготы в котировках, что может привести к росту акций компании.

ФСК ЕЭС: ЦЕЛЕВАЯ ЦЕНА – $0,0134

ХОЛДИНГ МРСК: ЦЕЛЕВАЯ ЦЕНА – $0,276

Регулируемые государством сетевой и распределительный

сегменты энергетики выглядят гораздо привлекательнее,

чем сегмент генерации, который считается либерализованным, но по9прежнему ощущает сильное влияние государства – об этом свидетельствуют недавние предложения

правительства по поводу ограничения роста тарифов. Регулирование генерации осуществляется менее предсказуемо, чем в сетевом и распределительном сегментах, где

правила игры довольно прозрачны. На наш взгляд, как

только рынок поймет, что инвестиции в регулируемые сегменты подразумевают гораздо меньшие риски в плане госрегулирования, чем в “либерализованный” сегмент генерации, потоки инвестиций могут переместиться из генерации в сетевой и распределительный сегменты. Если это случится, основной интерес для инвесторов будут представлять наиболее ликвидные акции в этих сегментах –

ФСК ЕЭС и Холдинг МРСК. Параметры и доходность RAB

для ФСК ЕЭС на ближайшие два года рынку известны, не известна только долгосрочная доходность RAB. Что касается Холдинга МРСК, доходность RAB известна на начальный

период регулирования, хотя параметры RAB окончательно

еще не определены. Ожидается, что скоро они будут приняты, и это может способствовать росту акций холдинга.

|

|

|

| Макроэкономика Простая арифметика или перспективы роста

Уверенный рост экономики с начала 2000-х почти на 7% в год во многом

определялся повышением производительности труда. Быстрыми темпами

росли и зарплаты, благодаря чему уровень благосостояния населения

увеличился более чем вдвое. Но кризис нарушил такое положение вещей,

обнажив недостатки докризисного развития. Итог – рекордное падение ВВП,

сохранение внушительного отставания от мировых лидеров по

производительности труда, недостаточное по меркам экономического спада

снижение зарплат и повышение удельных расходов на оплату труда, оказавшее

дополнительное давление на рентабельность компаний. В таких условиях

качественное улучшение динамики прибылей невозможно без дальнейшего

повышения эффективности и снижения затрат, включая расходы на труд.

Лучшие перспективы у пищевой промышленности, торговли и финсектора. В

инфраструктурных отраслях, сельском хозяйстве и промышленности без роста

отдачи от инвестиций, дефицит которых остается, улучшения вряд ли

возможны, ведь производственные мощности изношены, а в ряде случаев и

почти полностью загружены. Но финансировать капвложения теперь будет

сложнее из-за падения прибылей и высокой долговой нагрузки ряда секторов.

Несмотря на рост производительность труда в РФ составляет лишь 30% от

уровня США. Повышение производительности труда, по динамике которой Россия

уступала только Китаю, во многом объясняет впечатляющие темпы роста ВВП до

кризиса. Но к 2009 г. она выросла лишь до 30% от уровня США с 23% в конце 1990-х,

если сравнить объем реального ВВП на одного занятого. По ключевым секторам

цифры разнятся от 6% до 55%. В лидерах – финансовый сектор и торговля. Явные

аутсайдеры – энергетика, сельское хозяйство и такие социально-значимые сферы

как образование и здравоохранение.

Отставание по уровню зарплат от США уже заметно меньше… Средний уровень

зарплат в РФ сейчас составляет около 28% от уровня США против 9% в конце 1990-х.

В то же время расходы на труд сейчас составляют рекордные 52% ВВП – уровень,

сопоставимый с США, – что при заметно более высокой доле налогов в РФ

неминуемо сказалось на рентабельности компаний. Иными словами, дальнейший

рост реальных зарплат, опережающий производительность труда, представляет

серьезную угрозу для конкурентоспособности российской экономики.

…а на уровне многих секторов отставание и вовсе отсутствует, поскольку

долгое время зарплаты также росли быстрее производительности труда.

Неудивительно, что в кризис именно увольнения и сокращения зарплат стали для

бизнеса основным антикризисным инструментом. Но лишь в торговле, финансовой

сфере и строительстве это позволило вернуть зарплаты на экономически

обоснованный уровень. В других секторах, в наибольшей степени в госуправлении и

бюджетной сфере, резервы для оптимизации расходов на труд сохраняются,

особенно в преддверии повышения ставки страховых взносов с 2011 г.

Износ основных средств, низкая отдача от инвестиций и высокие долги –

препятствия для повышения эффективности. Недозагрузка производственных

мощностей в начале 2000-х и последующий инвестиционный бум поддержали рост

производительности труда в РФ. Но совокупная отдача от труда и инвестиций

снижалась, ведь до кризиса растущие капвложения позволяли не столько повысить

конкурентоспособность, сколько поддержать функциональность мощностей на

требуемом уровне. Для повышения конкурентоспособности и дальнейшего

развития нужны дополнительные инвестиции, но из-за падения рентабельности и

накопленных долгов новые займы привлекать будет сложнее, поэтому

инвестпрограммы придется финансировать за счет акционерного капитала.

Лучшие перспективы роста у ритейла, финансового сектора и пищевой

промышленности, где уровень конкуренции и спрос на «эффективность» высок,

а долги на приемлемом уровне. В инфраструктурном секторе, промышленности и

сельском хозяйстве из-за высокой капиталоемкости и износа мощностей

основной проблемой остается недостаток инвестиций и их низкая

эффективность, причем в случае сельского хозяйства и обрабатывающего

сектора из-за высокой долговой нагрузки решить ее будет намного сложнее.

|

|

|

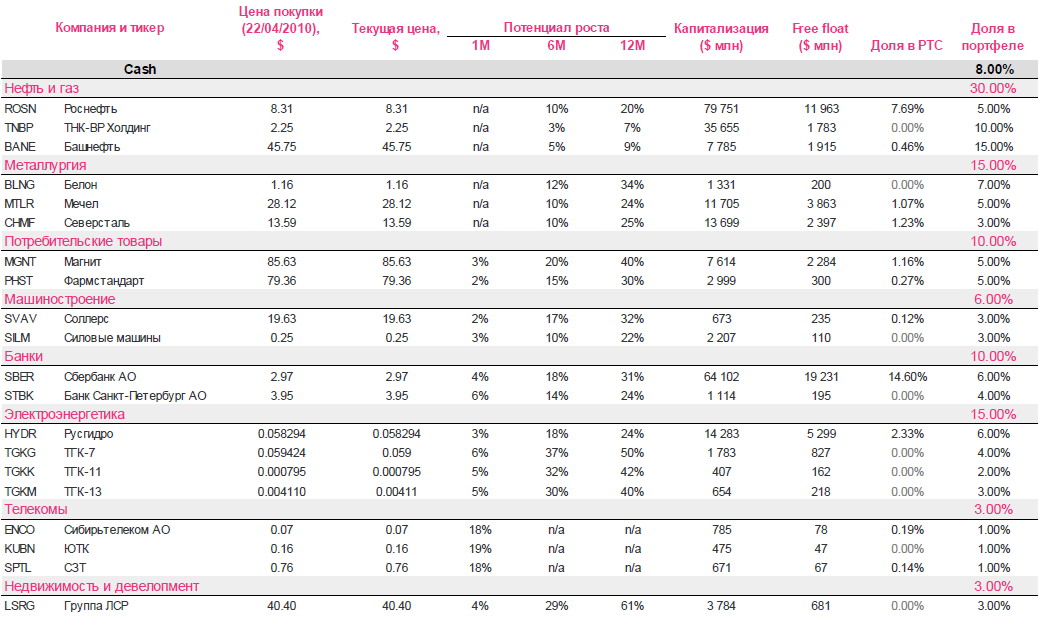

|   Модельный портфель на 24 мая 2010 года Модельный портфель на 24 мая 2010 года

|

|

|

| Статистика качества активов банковского сектора Казахстана за апрель

Банки

Динамика качества активов казахстанских банков в апреле не внесла много оптимизма – сокращение нефункционирующих кредитов (в основном у “хороших” банков) было нивелировано приростом кредитов, просроченных на 90 дней и более (мы считаем этот показатель более информативным), причем это коснулось всех банков.

Среди крупных банков дальнейшего уменьшения нефункционирующих кредитов добился только Банк ЦентрКредит (на 31 б. п. до 9,4%), при этом заметного роста кредитов, просроченных на 90 дней и более, у него не наблюдалось. У Казкоммерцбанка ситуация была более противоречивой: первый показатель снизился на 61 б.п. до 23,4%, но второй вырос на 106 б. п. до 21,5%. Мы считаем, что объем кредитов, просроченных на срок 90 дней и более, лучше отражает тренды качества кредитов, так как данные по нефункционирующим кредитам основаны не только на “просрочке” долга, но и других критериях (такие как качество залога, финансовое положение заемщика и т. п.), которые зависят от оценки их банком. В результате Банк ЦентрКредит продолжил снижать уровень резервов – в этот раз на 38 б. п. до 10,2% кредитного портфеля. Пока что это наиболее низкий показатель среди ключевых казахских банков (уровень покрытия при этом довольно внушительный – 109%).

Халык Банк в апреле по-прежнему придерживался консервативного подхода и увеличил резервы на 62 б. п. до 20,8%, при этом доля нефункционирующих кредитов осталась прежней, а просроченных на 90 дней и более – выросла на 103 б. п. У АТФ Банка доля просроченных кредитов поднялась на 219 б. п., и у него самый низкий уровень покрытия – 93%, а это значит, что в текущем году ему еще предстоит наращивание резервов.

Реструктурируемые банки – БТА Банк, Альянс Банк и Темирбанк – увеличили резервы умеренно, на 30–50 б. п., соответственно до 77,8%, 72,9% и 49,6% кредитного портфеля, поскольку у них наблюдался более значительный, чем в среднем по сектору, прирост просроченных и нефункционирующих кредитов. БТА Банк проводит для кредиторов роуд-шоу реструктуризации и собирается завершить ее в сентябре. Поскольку результат реструктуризации уже достаточно предопределен и ожидаем, ее завершение уже, на наш взгляд, не окажет большого влияния на другие банки.

Мы связываем недавнее сокращение нефункционирующих кредитов скорее с реструктуризацией, а не с реальным улучшением положения в секторе, и по-прежнему считаем, что в этом году пройти пик роста плохих кредитов и резервов смогут лишь некоторые наиболее крепкие банки, а перспективы сектора в целом, на наш взгляд, еще слабы.

Регулярный обзор банковского сектора Казахстана

Банки

В апреле банковский сектор Казахстана по-прежнему был инертным: прослеживалось сохранение тенденций предыдущих месяцев – сокращение кредитования, практически неизменный уровень активов и небольшой рост депозитов.

Активы и кредиты. Из десяти ведущих банков Халык Банк и Банк ЦентрКредит объявили о небольшом приросте активов (на 1% к уровню предыдущего месяца) за счет притока средств на депозиты (Халык Банк) и привлечения фондирования (Банк ЦентрКредит). Тем не менее из десяти ведущих банков только Банк ЦентрКредит показал небольшой рост кредитного портфеля, а остальные банки вновь предпочли стоимость держания ликвидности кредитному риску. Для Халык Банка, который мы считаем наиболее привлекательным для инвесторов, неспособность добиться обещанного роста кредитов на 10% в этом году предполагает риск снижения прибыли, однако, поскольку почти 30% дохода от основного бизнеса банка в 2009 году пришлось на мощные потоки комиссионного дохода (поддерживаемые укрепляющимся пенсионным и страховым бизнесом), а мы уже закладываем в оценочную модель снижение чистой процентной маржи на 25 б. п. в 2010 году, этот риск большей частью уже учтен в нашем прогнозе дохода на средний капитал на 2010 год в 12%.

Депозиты. Розничные депозиты выросли на 2% к уровню предыдущего месяца и на 26% к уровню годичной давности. При этом все банки, за исключением АТФ-Банка (падение на 2% к уровню предыдущего месяца), показали рост на несколько процентных пунктов. Корпоративные депозиты увеличились на 1% к уровню предыдущего месяца и на 25% к уровню годичной давности. В целом мы не ожидаем значительного роста корпоративных депозитов в этом году, т. к. крупнейшие вкладчики, скорее всего, направят денежные потоки на капиталовложения. В апреле Халык Банк зафиксировал рост корпоративных счетов на 5%, тогда как Казкоммерцбанк, БТА Банк и Банк ЦентрКредит заявили об оттоке средств с корпоративных счетов.

Рентабельность. “Хорошие” казахстанские банки завершили апрель с небольшой чистой прибылью ($8 млн.) и 11%-м доходом на средний капитал в годовом выражении). Мы, однако, скептически оцениваем перспективы роста рентабельности сектора в этом году, т. к. лишь немногие банки, вероятно, пройдут пиковые уровни резервов до конца 2010 года. Конечно, это без учета потенциальной прибыли от текущих программ реструктуризации долга.

Оценка. Акции Халык Банка и Казкоммерцбанка, у которых с высокий бета-коэффициент, за последний месяц подешевели соответственно на 24% и 28% на фоне общего движения рынка. Мы по-прежнему осторожно относимся к более рискованным бумагам Казкоммерцбанка (коэффициент “цена / капитал 2010о” равен 0,8, “цена / прибыль 2011о” – 9,5), но считаем, что текущие оценки (коэффициент “цена / капитал 2010о” в 1,4, “цена / прибыль 2011о” – 7,0, подразумевающие дисконт соответственно в 18% и 20% к аналогам с развивающихся рынков) привлекательными для увеличения доли акций одного из сильнейших игроков региона, Халык Банка, в инвестиционном портфеле.

|

|

|

| Экономика

Годовой прирост промышленного производства в апреле составил 10,4%. Результат хороший

В апреле рост промышленного производства к уровню годичной давности составил 10,4%, а за 4М10 – 6,9%. В обрабатывающей промышленности выпуск в апреле увеличился на 15,7% к уровню годичной давности – она внесла наибольший вклад в изменение индекса, хотя в добывающей промышленности, а также в производстве и распределении электроэнергии, газа и воды также отмечался рост (соответственно на 5% и 2,6%). Двузначные темпы годового роста в отрасли объясняются эффектом низкой базы, т. к. годом ранее выпуск был близок к локальному минимуму.

К сожалению, как отмечалось в нашем обзоре Новости экономики – анархия в статистике, анализ месячной динамики не представляется возможным, т. к. данные за 2009–2010 годы получены с применением разных методик расчета. Тем не менее, учитывая рост денежных агрегатов и низкую инфляцию, мы считаем, что промышленное производство растет как минимум с середины 2009 года. Мы по-прежнему полагаем, что в этом году промышленное производство увеличится приблизительно на 5%. Более точный прогноз можно будет составить, когда ФСГС опубликует обновленные временные ряды.

В целом статистические данные по динамике выпуска строительных материалов (рост производства цемента в апреле составил 11,7% к уровню годичной давности, выпуск строительной извести увеличился на 27,2%, производство стеновых блоков выросло на 29,3%, выпуск железобетонных конструкций – на 11,9%) говорят о развороте тенденции в строительном секторе. Производство потребительских товаров также увеличивается, как и выпуск автомобилей (рост производства легковых автомобилей составил 53,1%). Тем не менее все эти данные не следует переоценивать, т. к. они говорят о росте с чрезвычайно низкой базы 2009 года.

Хотя динамика экономических показателей позитивная, слишком большое укрепление реального эффективного рубля, на 12,7% к уровню годичной давности за 4М10, может снизить конкурентоспособность отечественных производителей и замедлить восстановление роста активности в экономике. В этих условиях довольно важно возобновление роста кредитования, что позволило бы компаниям повышать эффективность.

|

|

|

| ПРОДУКТОВЫЕ РОЗНИЧНЫЕ СЕТИ Вышли из рецессии с большими амбициями

Российские продуктовые ритейлеры, на наш взгляд, сохраняют

инвестиционную привлекательность несмотря на впечатляющий рост

котировок их акций с начала года и достаточно высокую оценку по

текущим мультипликаторам. Историческая премия, превышающая

40%, в оценке российских продуктовых розничных сетей по сравнению

с их иностранными аналогами вряд ли оправданна в посткризисных

реалиях, учитывая снижение темпов роста (CAGR) финансовых

показателей российских компаний из-за более медленного повышения

реальных располагаемых доходов населения. Вместе с тем мы

полагаем, что ритейлеры по-прежнему заслуживают премии в оценке

по сравнению с аналогами, поскольку демонстрируют более высокие

темпы роста. Их торговые площади, по нашим оценкам, к 2020 г. могут

увеличиться вдвое, прежде чем достичь уровня насыщения развитых

рынков. При этом лидеры способны наращивать свои рыночные доли

даже более агрессивно (доля пяти крупнейших продуктовых

ритейлеров может превысить 30% к 2020 г. против текущих 11%).

Способствовать повышению оценки компаний будет не только рост

выручки, но и повышение их операционной эффективности (в

частности в отношении производительности труда и развития

логистики). Вследствие этого среднегодовой рост прибыли на акцию

компаний в ближайшие годы, согласно нашим оценкам, может

составить 30–50%. Таким образом, мы подтверждаем нашу

рекомендацию ПОКУПАТЬ акции и ГДР Магнита (с прогнозной ценой на

конец 2010 г. $122 и $24.4 соответственно), ГДР X5 Retail Group (с

прогнозной ценой на конец 2010 г. $50), а также рекомендацию

ДЕРЖАТЬ акции Седьмого Континента и Группы ДИКСИ, прогнозные

цены которых составляют $9.6 и $10.3 соответственно.

Инвестиционное резюме

Перспективы сильного роста и потенциал для повышения

эффективности. Мы пересмотрели наши модели оценки российских

продуктовых ритейлеров, чтобы учесть недавние изменения в наших

макропрогнозах, а также принять во внимание предпринятые компаниями

меры, направленные на дальнейшее агрессивное открытие магазинов и

повышение эффективности. Мы сохраняем наш позитивный взгляд на

инвестиционную привлекательность компаний. С одной стороны, российский

рынок розничной торговли сулит впечатляющий рост, стимулируемый

восстановлением темпов роста реальных располагаемых доходов населения,

относительно высокой долей потребительских расходов, приходящейся на

продовольствие, сохраняющимся низким уровнем концентрации рынка и

проникновением современных торговых форматов. С другой стороны, на

уровне магазинов, по нашему мнению, потенциал для повышения

эффективности не исчерпан и может быть обеспечен благодаря повышению

производительности труда, эффективному контролю над расходами и

развитию логистики. Согласно нашим оценкам на основе ДДП, открытие

новых магазинов принесет компаниям примерно 60–70% справедливой

стоимости, а остальная часть будет обеспечена ожидаемым повышением

эффективности. Мы надеемся, что российские ритейлеры приятно удивят

инвесторов в части операционной маржи и в будущем сохранят свое

превосходство над конкурентами развитых рынков по темпам роста выручки и

EBITDA.

Сравнительная оценка предполагает обоснованную премию к аналогам

развивающихся рынков. Российские компании розничной торговли в

настоящее время торгуются с прогнозом EV/EBITDA на 2010 г., составляющем

в среднем 8–12 и по верхней границе этого диапазона предполагающем

премию к медиане соответствующего показателя аналогов с развивающихся

рынков, равного 11. Ожидаемое динамичное восстановление уровня

потребительских расходов в свете роста реальных располагаемых доходов

вкупе с низким объемом задолженности по потребительским кредитам

должны способствовать восстановлению докризисных темпов роста

фундаментальных показателей российских ритейлеров в опережение их

конкурентов с развивающихся рынков. По нашим прогнозам, совокупный

годовой рост выручки российских ритейлеров достигнет 30%, а рост прибыли

на акцию – 40% в 2010–2015 гг.

Рекомендация ПОКУПАТЬ, потенциал роста привлекательный. Мы

подтверждаем нашу рекомендацию ПОКУПАТЬ бумаги Магнита (с прогнозной

ценой $122 за акцию и $24.4 за ГДР) и X5 Retail Group (с прогнозной ценой $50

за ГДР). Наша прогнозная цена акций Седьмого Континента, равная $9.6,

подразумевает рекомендацию ДЕРЖАТЬ. Мы также рекомендуем ДЕРЖАТЬ

акции ДИКСИ с прогнозной ценой на конец 2010 г., составляющей $10.3.

Обновленные макропрогнозы: рецессия преодолена

Рост ВВП в реальном выражении, по нашим оценкам, в нынешнем году

может составить до 4% за год, после того как в 2009 г. показатель снизился

на 8%. В дальнейшем, в 2011–2020 гг., мы ожидаем умеренного

экономического роста – на уровне 4–5% в реальном выражении. Однако

этого должно оказаться достаточно для того, чтобы к 2020 г. Россия

переместилась с текущего девятого места на пятое место среди ведущих

экономик мира после Китая, США, Индии и Японии (согласно оценкам

Euromonitor). В прошлом году размер реального располагаемого дохода в

России составит приблизительно $5.3 тыс. на душу населения (против

более $30 тыс. в США) и около 85% ($4 580) было потрачено на товары и

услуги.

В 2010 г. мы полагаем, что потребительские расходы россиян достигнут

почти докризисного уровня (на фоне роста реальных располагаемых

доходов на 6.8% год к году при 38-процентном реальном увеличении

размера пенсий) и продолжат расти в 2011–2020 гг. среднегодовыми

темпами на уровне 4.3%, постепенно приближаясь к уровню развитых

рынков (превысив $15 тыс. к 2020 г.). В то же время потребительские

расходы на продовольствие в России по-прежнему высоки (примерно

30%), и мы прогнозируем их постепенное снижение, хотя до 2020 г.

уровень расходов будет превышать 20%. Таким образом, расходы на

продовольствие, по нашим оценкам, увеличатся с текущих $1.5 тыс. до

$3.6 тыс. на душу населения к 2020 г.

Перспективы продуктового сегмента рынка розничной

торговли

Мы полагаем, что среднегодовые темпы роста (CAGR) продуктового

сегмента российского рынка розничной торговли составят 8% (в

долларовом выражении) в 2010–2020 гг., что позволит ему достичь

$500 млрд к концу прогнозного периода, при этом доля современных

торговых форматов постепенно увеличится с текущих 35% до 75%. Кроме

того, торговая площадь в рамках российского розничного рынка

продовольственных товаров может возрасти более чем вдвое к 2020 г., что

предполагает прирост современного торгового формата в объеме около

15 млн кв. м до того, как рынок достигнет уровня насыщения, близкого к

показателям развитых стран. Это должно обеспечить увеличение торговой

площади современных торговых форматов в продовольственном сегменте

с 73 кв. м в 2008 г. до 180–200 кв. м на тысячу жителей к 2020 г. Между тем

лидеры рынка способны расти даже более агрессивно благодаря

органическому росту и консолидации рынка путем слияний и поглощений.

По нашим оценкам, совокупная доля рынка пяти крупнейших ритейлеров в

продовольственном сегменте (X5 Retail Group, Магнита, Metro, Ашана и

ДИКСИ) к 2020 г. может превысить 30%, тогда как сейчас она составляет

12%. При этом долгосрочная стратегия развития торговли, которая сейчас

разрабатывается правительством, предполагает более амбициозные цели.

Таким образом, продуктовый сегмент российского рынка розничной

торговли предоставляет достаточно возможностей для развития

ритейлеров в ближайшие годы. Масштабные инвестиционные программы

компаний по открытию новых магазинов ограничены, пожалуй, только

финансированием капзатрат.

С другой стороны, закон о торговле, введенный в России с 2010 г. и

направленный на регулирование взаимоотношений продуктовых

ритейлеров с поставщиками и планов по открытию магазинов, установил

новые правила игры. Согласно закону о торговле, продуктовому ритейлеру

запрещается открывать или приобретать новые магазины, если его объем

розничных продаж превышает 25% от совокупного оборота розничной

торговли в определенном городе или регионе (в частности в Москве и

Санкт-Петербурге). Кроме того, закон ограничивает размер бонусов

поставщиков торговым сетям 10%, при этом в отношении социально

значимых товаров бонусы не допускаются. Также, устанавливается

максимальный период оплаты за продовольственные товары (10, 45 и 90

дней) в зависимости от их длительности хранения. Сейчас правительство

вправе вводить ценовые ограничения на социально значимые продукты

питания не более чем на 90 дней, в случае если за месяц цена на продукт

поднялась более чем на 30%.

Тем не менее, на наш взгляд, на планах по экспансии ритейлеров закон по

регулированию торговли вряд ли отразится. Подтверждением этого служат

оптимистичные планы по экспансии продуктовых ритейлеров, акции

которых торгуются на бирже. Так, Магнит в 2010 г. планирует потратить

около $1 млрд, открыть 450–550 магазинов шаговой доступности и до 35

гипермаркетов, стремясь поддержать такие темпы открытия новых

магазинов и в 2011 г. Исходя из объема капзатрат X5 Retail Group на 2010–

2011 гг., компания намеревается открыть 150 и 200 торговых точек

соответственно, в то время как ДИКСИ может открыть порядка 100 новых

магазинов.

Кроме того, закон о торговле, по нашему мнению, может нанести больший

вред поставщикам продукции, в частности отечественным

производителям, возможности которых для продвижения товаров и

стимулирования продаж будут ограничены. Так или иначе, новые условия

ведения бизнеса, по-видимому, позволят поставщикам и ритейлерам найти

взаимовыгодное решение. Мы негативно оцениваем ужесточение

госрегулирования сектора, но полагаем, что в обозримом будущем оно не

отразится на стратегиях роста продуктовых ритейлеров и их

инвестиционной привлекательности.

Оценка

Мы обновили наши модели оценки российских розничных продуктовых

сетей с учетом последних изменений наших макропрогнозов,

предпринятых компаниями мер по агрессивному расширению торговых

сетей и повышению эффективности. По нашим оценкам, в текущих

макроэкономических условиях продуктовые ритейлеры могут

демонстрировать ROCE (доход на вложенный капитал) на 1 кв. м

арендованного дискаунтера на уровне более 70%, ROCE на 1 кв. м

собственного магазина – более 30% и около 20% для собственного

гипермаркета. Сопоставляя эти данные с WACC на уровне 11–12%,

можно представить, как развертывание сети магазинов позволяет

ритейлерам увеличивать свою стоимость. Однако не только открытие

новых магазинов оказывает благоприятный эффект на стоимость.

Продуктовые ритейлеры, по нашему мнению, способны получить

дополнительные выгоды в посткризисных условиях, которые сулят

замедление темпов роста операционных затрат (главным образом

расходов на персонал и аренду). Это должно обеспечить поддержку

рентабельности компаний даже в отсутствие повышения

эффективности. Однако при этом ритейлеры обладают потенциалом

для существенного улучшения рентабельности вследствие реализации

программ, направленных на повышение эффективности

(производительность труда, усовершенствование логистики и развитие

IT-систем). Например, Х5 сократила количество сотрудников на тысячу

квадратных метров торговой площади – с 77 в 2006 г. до 59 человек в

2008 г., к 2011 г. планирует довести этот показатель до 42 сотрудников.

Однако это значение превышает соответствующий уровень Wal-Mart в

25 человек на тысячу квадратных метров торговой площади и

свидетельствует о потенциале для дальнейшего повышения

эффективности. Аналогичные программы по повышению

производительности труда осуществляют также Магнит и ДИКСИ. На

данный момент мы осторожно оцениваем планы продуктовых

ритейлеров по повышению эффективности, но полагаем, что рынок

должен обратить большее внимание на такие источники увеличения

стоимости компаний.

Магнит – лидер по темпам роста и эффективности. Наша прогнозная

цена акции Магнита на конец 2010 г. составляет $122 ($24.4 за ГДР),

рассчитанная по ДДП-модели (WACC равняется 11.2%, темпы роста в

постпрогнозном периоде составляют 3%), что обосновывает

рекомендацию ПОКУПАТЬ. Согласно нашей оценке Магнита,

справедливое значение коэффициентов Р/Е и EBITDA 2010 г.

составляет 28 и 15 соответственно, что подразумевает премию

примерно 40% к сопоставимым компаниям развивающихся рынков,

которая выглядит оправданной в свете ожидаемого в среднесрочной

перспективе роста финансовых показателей Магнита. Катализаторами

роста стоимости компании могут послужить сильные финансовые

результаты и продолжающееся активное открытие новых магазинов. В

текущем году Магнит планирует потратить приблизительно $1 млрд,

открыть 450–550 магазинов шаговой доступности и 35 гипермаркетов,

сохраняя при этом такие же темпы открытия новых торговых точек и в

2011 г. Потенциальное включение акций Магнита в структуру индекса

MSCI может также подогреть интерес инвесторов к акциям компании.

X5 Retail Group – ведущий игрок с амбициозными планами роста.

Наша прогнозная цена ГДР Х5, рассчитанная на основе ДДП-модели

(WACC равняется 11.3%, темпы роста в постпрогнозном периоде – 3%),

составляет $50 на конец 2010 г., и мы рекомендуем ПОКУПАТЬ ГДР

компании. Согласно нашим оценкам, справедливое значение

коэффициентов Р/Е и EV/EBITDA на 2010 г. составляет 35 и 15

соответственно и предполагает премию 70% и 40% к аналогам

развивающихся рынков. Премия, на наш взгляд, обоснована, учитывая

прогноз выручки и среднегодовой рост чистой прибыли на акцию на

2010–2013 гг. на уровне 30% и 60% соответственно. Объем капзатрат

Х5, запланированных на 2010–2011 гг., на органический рост

предполагает открытие свыше 200 новых магазинов ежегодно. Кроме

того, мы ожидаем, что Х5 по-прежнему будет активно участвовать в

консолидации рынка посредством слияний и поглощений.

ДИКСИ – все еще в отстающих. Акции ДИКСИ сейчас торгуются с

дисконтом приблизительно 30% в сравнении с российскими

сопоставимыми компаниями и аналогами развивающихся рынков.

Однако Дикси по-прежнему отстает от Магнита и Х5 в части контроля

над расходами и по темпам роста. Тем не менее новая стратеги

ритейлера, нацеленная на повышение операционной эффективности,

может принести плоды, но ДИКСИ необходимо доказать, что компания

способна достичь таких результатов, прежде чем рынок учтет их в своей

оценке. В нынешнем году ДИКСИ планирует открыть до 100 новых

магазинов. Наша прогнозная цена акции компании на конец 2010 г.,

исходя из ДДП-модели, составляет $10.3 (при WACC в 11.7% и темпах

роста в постпрогнозном периоде на уровне 3%). По нашему мнению,

привлекательный потенциал роста акций ДИКСИ в цене с текущего

уровня отсутствует, поэтому мы рекомендуем их ДЕРЖАТЬ.

Седьмой Континент – тяжелое долговое бремя. На основе ДДП-

модели наша прогнозная цена акции ритейлера составляет $9.6 на

конец 2010 г. (WACC – 12%, темпы роста в постпрогнозном периоде –

3%). Акции Седьмого Континента обладают умеренным потенциалом

роста в цене, следовательно, мы рекомендуем их ДЕРЖАТЬ.

Сравнительная оценка ритейлера подразумевает дисконт

приблизительно 25% к сопоставимым российским компаниям и

аналогам развивающихся рынков. Дисконт, на наш взгляд, оправдан в

свете замедления темпов роста фундаментальных показателей

Седьмого Континента и достаточно высокой его долговой нагрузки

(прогноз коэффициента чистый долг/EBITDA на 2010 г. составляет 3),

что является основным поводом беспокойства инвесторов. На 2010 г.

Седьмой Континент запланировал открытие порядка 11 супермаркетов

и 3 гипермаркетов, хотя сейчас компания вынуждена закрывать

отдельные магазины ввиду слабых финансовых результатов.

|

|

|

| СЕКТОР НЕДВИЖИМОСТИ: «Силы умеренно восстанавливаются»

РОССИЙСКИЙ РЫНОК НЕДВИЖИМОСТИ

Мы придерживаемся умеренно позитивной оценки перспектив российского

рынка недвижимости. В сегменте жилой недвижимости наблюдается

стабильное восстановление спроса и, как следствие, положительная динамика

цен. Фундаментальный дефицит жилья остается основным стимулом роста

сектора в долгосрочной перспективе. Развитие ипотечного кредитования путем

снижения кредитных ставок также способствует увеличению спроса на жилье.

В сегменте коммерческой недвижимости отмечается стабилизация арендных

ставок и постепенное восстановление спроса на площади, чему способствует

рост деловой и потребительской активности.

Мы полагаем, что сектор недвижимости в настоящее время отражает

тенденции экономического восстановления и обладает потенциалом для

дальнейшего развития, однако с учетом нового предложения коммерческих

площадей, заявленных к вводу в эксплуатацию в ближайшие два года,

вероятно, что на восстановление спроса в коммерческой недвижимости

потребуется более длительное время, чем в жилой.

Коммерческая недвижимость

Мы рассматриваем столичный рынок недвижимости отдельно от

региональных, поскольку он отличается более высоким уровнем

прозрачности и во многом определяет тенденции развития региональных

рынков. В 2009 г. на долю Москвы пришлось 91% объема инвестиций в

российскую недвижимость.

Приток площадей спровоцировал падение спроса. В период

экономического кризиса в наибольшей степени пострадал сегмент

коммерческой недвижимости. Основной причиной тому, помимо спада

деловой и потребительской активности, стал выход на рынок большого

количества новых площадей. Так, за период 2008–2009 гг. в Москве было

введено 4 млн кв. м офисной, что на 60% увеличило общее количество

площадей, и 1.1 млн кв. м торговой недвижимости, в результате чего их

общее количество увеличилось на 56%. Рынок не успевал «осваивать» новые

объекты, вследствие этого росли уровни вакантных площадей и снижались

ставки аренды. Кроме того, повсеместное сокращение персонала стало

дополнительным негативным фактором снижения спроса на офисные

площади. В итоге средние ставки аренды в данном сегменте недвижимости

продемонстрировали наибольшее падение относительно других типов

площадей.

Девелоперы смещают акцент на жилую недвижимость. В последнее

время в секторе наметилась тенденция к пересмотру функциональной

структуры проектов с целью минимизации рисков и адаптации к современным

потребностям. Проекты офисной и торговой недвижимости проходят

реклассификацию в пользу жилых помещений. Девелоперы выделяют

строительство жилья экономкласса среди приоритетных направлений

развития бизнеса. Проекты коммерческой недвижимости смотрятся менее

привлекательно в текущих рыночных условиях из-за высокой зависимости от

внешнего финансирования. Основной «плюс» жилого проекта состоит в

возможности генерации денежных потоков еще на стадии строительства, за

счет предварительных продаж, что позволяет девелоперу самостоятельно

рефинансировать проект. Для более наглядного примера мы

проанализировали ряд проектов на различных стадиях готовности,

принадлежащих публичным девелоперам. На основе полученных данных

была построена таблица со средними сроками развития коммерческого и

жилого проектов. Из приведенной таблицы видно, что на старте жилого

проекта расходуется лишь 10% собственных средств, а в последующем

предварительные продажи позволят самостоятельно рефинансировать

проект. В коммерческом проекте положительный денежный поток возможен

только после его полного завершения.

Объемы нового строительства коммерческих площадей начнут

сокращаться. Мы полагаем, что несмотря на активность строительства

коммерческих площадей, которая сейчас отмечается на рынке, в 2010–

2011 гг. рынок пополнится в основном объектами, сроки ввода которых были

приостановлены на период кризиса, а в дальнейшем последует сокращение

предложения по причине отсутствия проектов на начальной стадии

строительства.

Ставки капитализации продолжат нисходящее движение. Отсутствие

кредитных ресурсов у покупателей и ликвидности для расчетов с

кредиторами у продавцов коммерческих площадей в период кризиса не

способствовало росту ни инвестиционных сделок, ни ценовых показателей,

что приводило к скидкам при продаже объектов. Своих максимальных

значений ставки капитализации достигли в середине 2009 г., показав 14–15%

как в офисной, так и в торговой недвижимости против 9–10% в докризисный

период. Затем благодаря улучшению макроэкономических показателей и

росту доступности финансирования ставки капитализации начали снижаться.

К концу 2009 г. они «отыграли» несколько процентных пунктов и опустились

до 12–13%. В то же время столичный рынок продолжает проигрывать

европейским рынкам, где даже в период кризиса ставки капитализации

находились в диапазоне 6–8%. Мы прогнозируем дальнейшее увеличение

числа сделок вследствие роста деловой активности. По нашим оценкам, в

среднесрочной перспективе ставки капитализации могут снизиться на 1–

1.5 п.п.

Потребность остается, но правила меняются. Сейчас падение арендных

ставок прекратилось, и рынок демонстрирует стабильность.

Фундаментальная потребность в качественных коммерческих площадях

остается высокой, но в то же время рынок стал более избирательным и не

готов поглощать их по докризисным ценам. Если в период экономического

подъема договора аренды заключались еще на стадии строительства, то

сейчас договора заключаются, прежде всего, на готовые объекты, либо с

дисконтом – на привлекательные и перспективные объекты, находящиеся в

финальной стадии строительства. Помимо этого, арендатор не готов нести

дополнительные расходы при переезде в новый офис и теперь предпочитает

здания с готовой отделкой. Мы считаем, что в ближайшей перспективе

развитие рынка будет происходить по правилам арендатора, и успех

реализации площадей будет зависеть от умения арендодателя

удовлетворить его потребности.

Москва-Сити

Что нас ждет в Москва-Сити? Крупнейший и амбициозный проект в Европе,

Московский международный деловой центр (ММДЦ) «Москва-Сити», должен

стать центром концентрации деловой активности столицы. Общая площадь

проектов на 60 гектарах земли, по оценкам организаторов, составит

4.5 млн кв. м. Половину площадей предполагается отвести под офисы,

остальная часть будет распределена между торговой и жилой

недвижимостью. Основное строительство проекта началось в 2003 г., а

полное его завершение намечено на 2015 г. Докризисный план предполагал,

что основная часть объектов общей площадью 1.7 млн кв м. будет введена в

эксплуатацию уже к концу 2010 г. Хотя, по предварительным данным, на

конец 2009 г. в эксплуатацию введено около 850 тыс. кв. м, что соответствует

всего 19% готовности проекта.

Дефицит площадей сохранится и после ввода Москва-Сити. Москва по-

прежнему занимает одно из последних мест среди крупных городов мира по

уровню обеспеченности качественными коммерческими площадями. По

итогам 2009 г. на тысячу столичных жителей приходилось всего 1.5 тыс.кв. м

офисных и 290 кв. м. торговых площадей. При этом средний показатель по

крупнейшим городам мира составляет 4.4 тыс. кв. м и 500 кв. м.

соответственно. По нашим расчетам, сейчас доля готовых площадей Москва-

Сити в общем объеме коммерческой недвижимости столицы составляет 4%.

По завершению данный показатель может увеличиться до 17%. Полный ввод

проекта «Москва-Сити» в эксплуатацию из расчета на тысячу столичных

жителей добавит 170 кв. м. к показателю офисных и 110 кв. м. к показателю

торговых площадей, но при этом сохранит отставание от мировых

показателей. При этом, учитывая то, что большинство объектов строится с

опозданием от намеченного графика, по факту данный эффект может быть

еще меньше.

Офисная недвижимость

Сегмент офисной недвижимости переживает сейчас не самый лучший

период. По итогам 2009 г. площадь пустующих офисов в столице

насчитывала около 2 млн кв. м, что соответствует 18% всей офисной

недвижимости. При этом низкие арендные ставки позволяют арендаторам

перемещаться в более качественные бизнес-центры с лучшей логистикой и

на более выгодных коммерческих условиях, что подтверждается 100-

процентной заполняемостью объектов высокого класса с удачным

местоположением. Вероятно, что появление активности арендаторов,

которая отмечается на рынке, отчасти вызвано именно этой тенденцией. Мы

полагаем, что несмотря на наметившийся рост спроса, приток новых

площадей, ввод которых запланирован на 2010–2011 гг., в среднесрочной

перспективе ограничит развитие офисной недвижимости.

Кризис ослабил дефицит. По уровню обеспеченности офисными

площадями Москва существенно отстает от других крупнейших городов мира.

Особенно остро дефицит ощущался во время бурного экономического роста

2006–2008 гг. В этот период на рынок было выведено 4.2 млн кв м новых

офисов класса А и В. Несмотря на это уровень вакантных площадей

оставался на неизменно низком уровне 2–3% вплоть до сентября 2008 г.,

ознаменовавшего начало экономического кризиса. Снижение спроса со

стороны корпоративного сектора, спровоцированное кризисом, негативно

повлияло на ставки аренды и коэффициенты заполняемости площадей. К

середине 2009 г. ставки аренды в зависимости от класса и

месторасположения снизились на 40–60% с уровня докризисных цен, а доля

вакантных площадей достигла рекордных для данного сегмента 23%.

Арендные ставки стабилизировались... Позитивная тенденция в сегменте

офисной недвижимости наметилась в четвертом квартале 2009 г.

Активизация спроса на офисы как со стороны российских, так и западных

компаний привела к стабилизации арендных ставок и сокращению доли

вакантных площадей. По итогам 2009 г. средние ставки аренды на офисы

класса А снизились до $450–600/кв. м, в классе В – до $350–450/кв. м, а

объем вакантных площадей сократился до 18%. В течение последних

месяцев ставки аренды находятся на одном уровне, рынок пребывает в

стадии консолидации. При этом арендные ставки на наиболее качественные

офисные здания с удачным местоположением сохраняются высокими.

...но до роста еще далеко. Наметившийся рост деловой активности

способствует повышению спроса на офисы, но в то же время высокий

уровень вакантных площадей остается одним из главных сдерживающих

факторов роста арендных ставок. Проекты офисной недвижимости, которые

были «заморожены» на период кризиса и планируются к вводу в

эксплуатацию в 2010 г., не смогут быть освоены рынком за короткий срок. Так,

по нашим расчетам, в текущем году будет введено около 1.4 млн кв. м

офисных площадей, вследствие чего их общий объем в столице увеличится

на 8%. Мы полагаем, что ставки аренды будут находиться на текущих уровнях

в течение всего 2010 г. Положительная динамика арендных ставок в

пределах 3–5% возможна уже в 2011 г., когда объемы ввода новых офисов

начнут сокращаться, а активность арендаторов продолжит расти. Более

уверенного роста арендных ставок следует ожидать в случае снижения

уровня вакантных площадей до 10% и менее, что, по нашему мнению, может

наступить не ранее 2012 г.

|

|

|

| Модельный портфель – 26 апреля 2010 г. от КИТ ФинансМы начинаем публикацию еженедельного продукта «Модельный портфель КИТ Финанс» и ставим перед собой цель с помощью этого портфеля предложить инвесторам оптимальную, с нашей точки зрения, структуру инвестиций в российские акции на перспективу 3-6 месяцев. В модельном портфеле собраны наши наиболее актуальные рекомендации, которые взвешены с учетом ликвидности бумаг, ожидаемых сроков достижения целевых оценок и наших предпочтений относительно секторов, представленных на российском рынке. Оценка изменения стоимости портфеля будет осуществляться на ежедневной основе. Изменения в структуру портфеля будут вноситься на еженедельной основе или в случае реализации рекомендаций и достижения прогнозных уровней. Все изменения будут сопровождаться комментариями.

- От индексного портфеля к модельному. Модельный портфель представляет структуру инвестиций и торговых идей практически по всему спектру ценных бумаг, представленных на рынке. При этом мы расширили список инвестиционных идей, включив акции российских компаний, которые торгуются на западных площадках. Доля сектора в портфеле определялась, в первую очередь, исходя из «перспективности» вложения в бумаги эмитентов данного сегмента. Фактор ликвидности также учитывался, но лишь для корректировки весов, исходя из возможности реализации соответствующего распределения средств между различными активами.

- От диверсификации к оптимизации. При построении модельного портфеля мы предпочли ограничить количество ценных бумаг, рекомендованных к покупке, и делать ставку на наиболее перспективные, по нашему мнению, вложения. В то же время, если в основе рекомендации лежит идея, которая будет отыгрываться в той или иной степени во всех бумагах данного сегмента, мы стремились выбрать именно те акции, где реализация этой идеи будет проявляться в большей степени.

- Минимизация рыночного риска за счет доли наличных средств в портфеле. Нивелировать рыночные риски предполагается не только за счет изменения структуры инвестиций в акции, но и за счет доли наличных средств в портфеле. Так, в случае ожидания ухудшения ситуации на российском фондовом рынке доля наличных средств в портфеле будет увеличиваться, что позволит снизить негативное влияние рыночной конъюнктуры. В случае преобладания позитивных прогнозов – средства максимально будут инвестированы в акции.

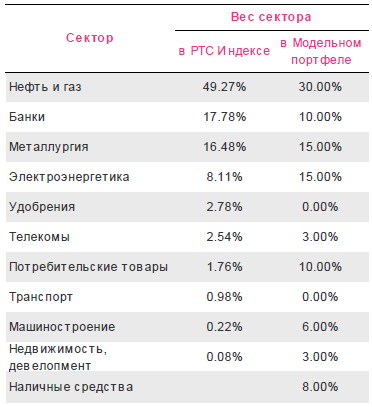

- Модельный портфель против РТС индекса, чтобы обыграть. В «Модельном портфеле КИТ Финанс» доля акций нефтегазового сектора, как и в основных российских индексах занимают наибольшую долю. При этом на данный сегмент приходится лишь 30% по сравнению с почти 50% в индексе РТС. Акции банковского сектора также имеют меньшую долю по сравнению с индексом РТС (10% против 19%). При этом такие сегменты как ритейл, электроэнергетика, машиностроение и девелопмент имеют больший вес по сравнению с их долями в российских индексах (см. таблицу справа). В нашем портфеле мы делаем ставку не только на традиционные сегменты российской экономики и наиболее ликвидные акции, которые, в основном, отражают движение российских фондовых индексов, но и на менее ликвидные бумаги, где потенциал роста порой превышает прогнозы по акциям первого-второго эшелона.

Рекомендации по секторам – кто поддержит и обгонит лидеров

Нефть и газ - Башнефть и ТНК-ВР Холдинг как основные идеи, дополненные Роснефтью.

Башнефть – ставка на новых акционеров и новые перспективы. Мы выделяем акции Башнефти по сравнению с другими

игроками российского нефтегазового сегмента. Смена акционеров и менеджмента будет способствовать повышению эффективности

деятельности компании. Несмотря на то, что инвесторы уже далеко не первый раз слышат название компании «Башнефть», смена

собственников, по нашему мнению, открывает новые перспективы для компании. Компания стремится занять ведущее место на

российском нефтегазовом рынке, что способствует повышению интереса со стороны инвесторов и найдет отражение в котировках

акций компании. Интеграция перерабатывающих активов на Башнефти будет способствовать повышению рентабельности, сделает

бизнес более открытым и привлекательным для вложений. В апреле Система первый раз опубликует консолидированные

результаты, что также приведет к повышению интереса к бумагам.

ТНК-ВР Холдинг – ставка на рост добычи и ожидаемый рост ликвидности. После достаточно длительного периода стагнации

добычи нефти, компания вернулась к положительной динамике за счет начала разработки месторождений Верхняя Чона (в

Восточной Сибири) и Уват (в Западной Сибири). ТНК-ВР, материнская компания ТНК-ВР Холдинга, также рассматривает возможность

наращивания добывающей базы за счет реализации ряда проектов на Ямале. ТНК-ВР Холдинг традиционно платит высокие

дивиденды (100% чистой прибыли по РСБУ, что обеспечивало дивидендную доходность выше 10%). Избирательный подход

компании к M&A сделкам и фокус на органическом росте добычи и впредь позволяют делать ставку на дивидендную доходность.

После большого конфликта между акционерами TНK-BP и последующим уходом CEO компании Роберта Дадли в 2008 г. акционеры

достигли соглашения, которое предусматривает возможность IPO до 20% акций любого подразделения TНK-BP. Учитывая

небольшую долю акций в свободном обращении TНK-BP Холдинга (порядка 5%), вариант IPO выглядит подходящим. Хотя решение

относительно IPO пока не принято, мы не исключаем возможность увидеть улучшения в корпоративном управлении TНK-BP Холдинга

и, возможно, реструктуризацию, направленную на повышение стоимости компании.

Роснефть – топ-пик среди нефтяных фишек. В нефтегазовом сегменте мы также рекомендуем покупать акции Роснефти. Высокие

темпы роста добычи нефти за счет ввода новых месторождений, налоговые льготы в Восточной Сибири, незначительное присутствие в

газовом сегменте (где выше риски), а также возможности для развития нефтеперерабатывающего сегмента определяют

привлекательность акций Роснефти в среднесрочной перспективе. Мы оцениваем потенциал роста бумаг в 20% от текущих уровней.

Металлургия – выбираем Белон, Северсталь и Мечел.

Белон – прибыли вновь в сырьевом сегменте. Продолжающийся рост крупнейших азиатских экономик определяет увеличение

спроса на продукцию черной металлургии, при этом в сложившейся ситуации сырьевой сегмент выигрывает в большей степени.

Цены на уголь продолжают расти, тогда как цены на сталь демонстрируют более сдержанную динамику, и вряд ли смогут удержаться

на текущих уровнях в течение длительного периода. По данным компании, во 2К2010 стоимость угольного концентрата повысится

еще на 30% относительно 1К2010. Наличие ключевого акционера в лице ММК обеспечит спрос на угольную продукцию Белона. Рост

объемов производства концентрата коксующихся углей (на 70% к 2013 г. по сравнению с 2009 г.), высокие показатели эффективности

(маржа EBITDA на уровне 30% в ближайшие годы) и относительная недооцененность по сравнению с другими производителями угля

определяют привлекательность инвестиций в акции Белона.

Мечел – еще одна угольная история. В металлургическом сегменте мы делаем ставку на сырьевой сегмент, а поэтому в дополнение

к Белону включаем акции Мечела в модельный портфель. Мы позитивно смотрим на компанию благодаря сильной конъюнктуре цен на

уголь и перспективам дальнейшего их роста, причиной которого является высокий спрос на угольную продукцию на рынках Юго-

Восточной Азии. В 2010 году Мечел намерен увеличить производство угля в 1.5-1.8 раза до 30 млн т по сравнению с 2009 г. Также в

пользу Мечела говорит активная реализация ключевого проекта компании – Эльгинского угольного месторождения, где первый уголь

планируется добыть уже в конце текущего года.

Северсталь добавит стали к углю. Кроме того, по нашему мнению, в среднесрочной перспективе могут представлять интерес акции

Северстали. К сильным сторонам компании мы относим продолжающийся укрепляться золоторудный сегмент. Мы полагаем, что

данный этот бизнес Северстали способен прогрессировать и в дальнейшем, а, кроме того, является отличным хеджем от возможного

негатива на остальных рынках. Возможным позитивным импульсом может также стать восстановление североамериканских активов

компании благодаря росту спроса на сталь на рынках США

Банки – делаем ставку на Сбербанк и Банк «Санкт-Петербург».

Сбербанк – ставка на восстановление банковского сектора. Восстановление на рынке кредитования и улучшение качества

кредитного портфеля позволит Сбербанку улучшить финансовые результаты уже в 2010 году. Банк прогнозирует рост кредитного

портфеля в 2010 году на 10-15%, и реализовать прогнозы еще предстоит в будущие периоды этого года. Снижение процентной

маржи (на 100-150 б.п.) в условиях падения процентных ставок компенсируется сокращением отчислений в резервы в условиях

улучшения качества кредитного портфеля. По итогам года прогноз прибыли банка 100 млрд рублей, наш прогноз 124 млрд рублей.

Высокие показатели контроля над расходами также поддерживают финансовые результаты банка. Высокая ликвидность акций

Сбербанка не всегда играет на пользу, но, по нашему мнению, восстановление в банковском секторе, которое ожидается во 2П2010,

будет отыгрываться в этих акциях в первую очередь. Сбербанк планирует разместить DR на свои акции на западной площадке. На

данный момент все законодательные ограничения для осуществления этих планов сняты, и банку потребуется 4-5 недель с момента

принятия окончательного решения о размещении до реального появления депозитарных расписок на рынке. Банк рассмотрит вопрос

о размещении расписок, скорее, во втором полугодии 2010 года, когда рыночная конъюнктура будет благоприятствовать листингу на

западных площадках

Банк «Санкт-Петербург» - наиболее эффективный на рынке. Среди банковских акций, помимо обыкновенных акций Сбербанка, мы

также выделяем обыкновенные акции банка Санкт-Петербург, который является одним из ведущих игроков Северо-Западного региона

и крупнейшим частным банком в Санкт-Петербурге и Ленинградской области. Опережающий рост кредитного портфеля, стабильные

операционные показатели, контроль над расходами определяют привлекательность инвестиций в акции банка. В 2010 году рост

кредитного портфеля составит 15-20%, при этом около 60% кредитного портфеля приходится на МСБ, а новые кредиты выдаются под

ставку 14-15%. Репрайсинг пассивов происходит быстрее, чем активных операций, что определяет стабильную эффективность

кредитных операций. Низкий уровень операционных расходов также поддерживает показатели прибыли. Качество кредитного

портфеля, как ожидается, стабилизируется ко второму полугодию 2010 года, что позволит сократить отчисления в резервы, которые могут достичь 13-14% от кредитного портфеля на пике. Акции Банка-Санкт-Петербург торгуются дешевле аналогов с P/BV 2010П 1.55 против 1.7-1.8 в среднем по рынку.

Потребсектор – в цене ритейл и фармацевтика. Несмотря на относительно низкую долю ритейла и фармацевтики в индексе РТС(1.45%), мы включаем акции этого сегмента с весом 10%, распределяя эту величину равно между Магнитом и Фармстандартом.

Реализация амбициозных планов Магнита по агрессивным инвестициям в открытие новых магазинов и развитие формата гипермаркет

и впредь будет способствовать высоким темпам роста его финансовых показателей. Политика компании, направленная на повышение

покупательского потока в магазинах за счет «ценовых инвестиций», дает свой позитивный эффект, при этом снижение валовой маржи

компенсируется эффективным контролем над операционными издержками. Мы прогнозируем рост выручки в 2010 году более чем на

30% в рублевом выражении, при этом рентабельность по EBITDA составит 8.5-9%. Сравнительная оценка подтверждает

привлекательность оценки Магнита, бумаги которого торгуются с дисконтом около 20% к компаниями-аналогами из развивающихся

стран.

Фармстандарт продолжает демонстрировать рост операционных показателей и высокий уровень рентабельности, сохраняя амбиции

по укреплению своих лидирующих позиций на рынке. Ставка на рост российского фармацевтического рынка в свете реализации

государственной программы по поддержке отечественных производителей лекарств может принести прибыль в будущем. Компания

торгуется с дисконтом около 20% по отношению к аналогам из развивающихся стран, который по нашему мнению не оправдан.

Машиностроение – микс из Соллерса и Силовых машин. В секторе машиностроения мы выделяем компании из двух подсекторов,

считая их наиболее привлекательными с точки зрения инвестиций в среднесрочной перспективе.

Восстановление российской экономики и рост покупательской активности определяет повышение показателей

автомобилестроительных компаний от минимальных уровней, к которым они скатились в прошлом году в условиях экономического

кризиса. Господдержка также ускорит восстановление в секторе, снижение ставок и активизация кредитных операций на рынке также

будут способствовать росту показателей автомобилестроителей. По нашему мнению, наиболее интересной бумагой в секторе являются

акции Соллерс. Мы ожидаем, что компания покажет рост продаж автотехники в 2010 году на 20%, обыграв тем самым восстановление

российского авторынка.

Инвестиции в электроэнергетике определяют спрос на продукцию Силовых машин как на внутреннем рынке, так и со стороны внешних

покупателей. В 2009 году выручка компании выросла на 41% г-к-г до $1.85 млрд, тогда как рентабельность по EBITDA повысилась до

16%. Объем портфеля заказов по состоянию на начало 2010 года составлял $3.65 млрд, и в течение года можно ожидать новых заказов

со стороны энергетических компаний. Акции Силовых машин торгуются с дисконтом 40% к западным аналогам. В ближайшее время

поддержку акциям способна оказать публикация отчетности за 1К10 по РСБУ.

Электроэнергетика – ставка на угольную и гидро- генерацию. Среди акций сектора электроэнергетики мы выделяем РусГидро, ТГК-7

(Волжская ТГК), ТГК-11, ТГК-13 (Енисейская ТГК).

Агрессивный профиль роста РусГидро и относительная дешевизна акций компании определяют привлекательность инвестиций в

бумаги. Сейчас акции РусГидро торгуются с показателем EV/установленная мощность $630/кВт, против средних уровней на

развивающихся рынках $1200/кВт. Высокая эффективность гидрогенерации по сравнению с другими видами определяет растущие

финансовые показатели компании вне зависимости от динамики на рынке энергоносителей.

Решение судьбы пакета ТГК-7, находящегося на балансе ФСК, что приведет к появлению стратега в компании (возможно нового) и,

скорее всего, к выставлению очередной оферты. Наиболее вероятные бенефициары – КЭС, Интер РАО и Газпром.

Ожидание консолидации ТГК-11 со стороны Интер РАО, а также существенный рост рентабельности компании ближайшие годы

благодаря минимизации топливной составляющей определяют привлекательность инвестиций в акции компании.

Среди компаний угольной генерации мы выбираем ТГК-13. Возможность покупать уголь у СУЭКа на выгодных условиях обуславливает

рост рентабельности в ближайшие годы. При этом восстановление спроса на электроэнергию в сибирском регионе и получение

значительных выгод в результате запуска долгосрочного рынка мощности также будут способствовать росту показателей компании и ее

привлекательности для инвесторов.

Телекомы – верим в реорганизацию и выбираем активы.

Среди акций телекомов на данный момент мы рекомендуем выбирать отдельные бумаги МРК, делая ставку на реорганизацию

Связьинвеста и создание единой компании на базе Ростелекома. Наша оценка привлекательности покупки той или иной бумаги

определяется на основе предварительных коэффициентов конвертации, информация о которых булла опубликована в СМИ.

Официальные данные о коэффициентах конвертации будут опубликованы по мере прохождения совета директоров МРК (первый из

которых состоится в Дальсвязи 26 апреля), и соответствующие изменения будут внесены в нашу модель. Мы полагаем, что акции

объединенного Ростелекома будут торговаться несколько дешевле, чем текущие котировки компании (исходя из информации о

коэффициентах конвертации, текущей стоимости акций Ростелекома и прогнозов финансовых показателей объединенной компании,

мультипликатор EV/EBITDA 2010П составляет 4.74, при этом справедливый уровень, по нашему мнению, 4.2). Привлекательность акций

МРК меняется в зависимости от рыночной стоимости акций, поэтому ниже представлена таблица с нашими оценками, что позволит

делать выбор бумаг, исходя из конъюнктуры на рынке. На данный момент мы рекомендуем покупать акции обыкновенные акции